- El descenso de precios se acelera tras la retirada de las ventajas fiscales

- El valor de las casas acumula una bajada de hasta la mitad desde sus máximos

Lluís Pellicer Barcelona (Publicado en El País, aquí)

Seis años ha tardado el precio de la vivienda en dar un acelerón a su ajuste

para deshinchar el grueso de la burbuja. La retirada de todo estímulo fiscal

para la compra de viviendas favoreció que en el arranque de 2013 los precios

acabaran por desplomarse el 6,6% respecto al tramo final de 2012, según la

estadística que ayer hizo publicó el Instituto Nacional de Estadística

(INE). Con esta bajada, la 11ª trimestral consecutiva y la mayor en un

trimestre desde el principio de la crisis, el ajuste de precios de la vivienda

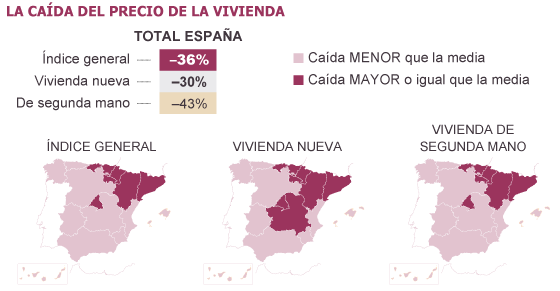

libre en España alcanza ya el 36% respecto a finales de 2007, cuando los precios

tocaron techo. En términos reales (teniendo en cuenta la inflación) la caída es

aún mayor. El derrumbe es más agudo en las viviendas de segunda mano, cuyo valor

ha bajado prácticamente a la mitad en Aragón, Cataluña y el País Vasco.

El sector inmobiliario español se resistía todavía a asumir en 2008 que el

precio de la vivienda sí baja. Así que rechazaba de plano los avisos de los

organismos internacionales, que alertaban de que la vivienda estaba

sobrevalorada. El Fondo Monetario Internacional (FMI) estimaba que España debía

afrontar un ajuste de entre el 15% y el 20%, mientras que la OCDE lo elevaba al

30%. Todas esas previsiones se quedaron cortas. En términos reales, los pisos ya

han perdido casi la mitad de su valor desde entonces. Y con más de 700.000

viviendas sin vender, el paro desbocado, las rebajas salariales y el mercado

crediticio seco, el sector no atisba todavía el suelo de esa caída.

Los datos de ayer, de hecho, son un nuevo mazazo para un sector que ha visto

cómo desaparecían más de 4.800 inmobiliarias desde el principio de la crisis. El

derrumbe del primer trimestre se debe, sobre todo, a las provisiones para la

exposición al ladrillo que los bancos realizaron por los dos decretos Guindos y al fin de los estímulos fiscales. La desaparición de las

desgravaciones para la adquisición de viviendas y la subida del IVA del 4% al 10% el pasado 1 de enero hicieron

que las compraventas se animaran a finales del año pasado. “Estamos en un

momento de ajuste de precios, y el sector financiero se dio cuenta de que

garantizar la hipoteca no es suficiente. Cuando se acaban las ventajas fiscales,

el único argumento para vender es el precio”, explica Luis Fabra, profesor de la

Universidad

de Zaragoza y director del Grupo de Análisis del Mercado Inmobiliario.

La estadística del INE señala que hasta el mes de marzo los precios de la

vivienda libre retrocedieron el 14,3% respecto al primer trimestre de 2012. Lo

hicieron tanto los de obra nueva (12,8%) como los de los pisos usados (15,3%).

Echando la vista seis años atrás, la vivienda de segunda mano ha realizado un

ajuste del 43%, frente al 30% de la vivienda nueva. A ello hay que añadir el

incremento de la inflación, que en ese periodo fue casi del 11%.

El ajuste también va por comunidades. Cataluña acumula ya un descenso del 45%

desde que los precios registraran el tope; Madrid, el 43%; Aragón y Navarra, el

42%, y País Vasco y La Rioja, el 41%. No obstante, las viviendas de segunda mano

de Aragón, Navarra y Cataluña prácticamente se dejaron la mitad de su valor.

Pese a algún pequeño repunte esporádico, la estabilización del mercado no

será inmediata. Primero, porque existen dudas de que la burbuja se haya

deshinchado ya por completo. La estadística del INE arranca en 2007, pero según

el Ministerio de Fomento, durante la burbuja, entre 2002 y 2008, los precios se

duplicaron para luego descender hasta niveles de 2004 en el primer trimestre de

2013. Para volver a los valores anteriores a la burbuja —según la estadística de

Fomento— los precios aún deberían caer otro 20%.

Y segundo, la economía no da signos de una mejora inmediata. “La demanda no

se reactivará mientras el consumidor no recupere la confianza. Si cree que lo

van a despedir, no comprará”, advierte el director de desarrollo de negocio de

Tinsa, Raúl García. “La capacidad de compra depende de la relación entre el

precio de la vivienda y la renta familiar disponible. Y el valor baja, pero los

ingresos de los hogares también. Aún debe haber un mayor ajuste”, recuerda el

catedrático de la Universidad Pompeu Fabra José García-Montalvo.